Publié initialement le Unchained.com.

Unchained est le partenaire officiel américain de garde collaborative de Bitcoin Magazine et un sponsor intégral du contenu connexe publié via Bitcoin Magazine. Pour plus d'informations sur les services offerts, les produits de garde et la relation entre Unchained et Bitcoin Magazine, veuillez visiter notre site Web.

On ne voit pas souvent le terme « Roth IRA » à la mode en ligne, mais en 2021, l'investisseur technologique Peter Thiel a fait la une des journaux pour sa tirelire Roth IRA non imposable de 5 milliards de dollars. Comment a-t-il fait? La réponse réside dans les investissements alternatifs. Il a utilisé un IRA autogéré pour investir à plusieurs reprises dans des entreprises technologiques en démarrage. Est-ce une faille ? Peut-être. Mais cela s’est produit, cela a retenu l’attention et la structure de l’IRA en question pourrait faire l’objet d’un examen plus approfondi.

“Thiel a utilisé un compte de retraite d'une valeur inférieure à 2 000 dollars en 1999 et l'a transformé en une manne de 5 milliards de dollars.” – ProPublica (2021)

Examinons six risques courants associés aux IRA autogérés et aux chéquiers, comment ils peuvent s'appliquer dans le contexte du Bitcoin et pourquoi il pourrait y avoir une réglementation accrue à l'avenir. Mais d’abord, nous devons définir nos termes et différencier les structures IRA.

Les différentes structures IRA

Les différentes structures IRA peuvent se comporter de manière « chaque carré est un rectangle, mais tous les rectangles ne sont pas des carrés ». Les IRA peuvent être traditionnels (avant impôts) ou Roth (après impôts), quelle que soit la relation/structure de garde. Tous les IRA sont dépositaires. Un dépositaire, dans le contexte des IRA, est une institution financière agréée qui supervise et administre l'IRA.

Courtage et IRA bancaires

Les IRA de courtage et bancaires sont les types les plus connus et les plus courants. Le courtage et les IRA bancaires permettent aux investisseurs d'investir dans des actions, des obligations, des ETF, des fonds communs de placement et d'autres titres, ainsi que dans des produits bancaires (CD, comptes de dépôt, etc.). Les exemples incluent votre Fidelity typique, TD Ameritrade ou Charles Schwab IRA. Le IRA déchaîné est le plus proche de cette structure dans cette hiérarchie.

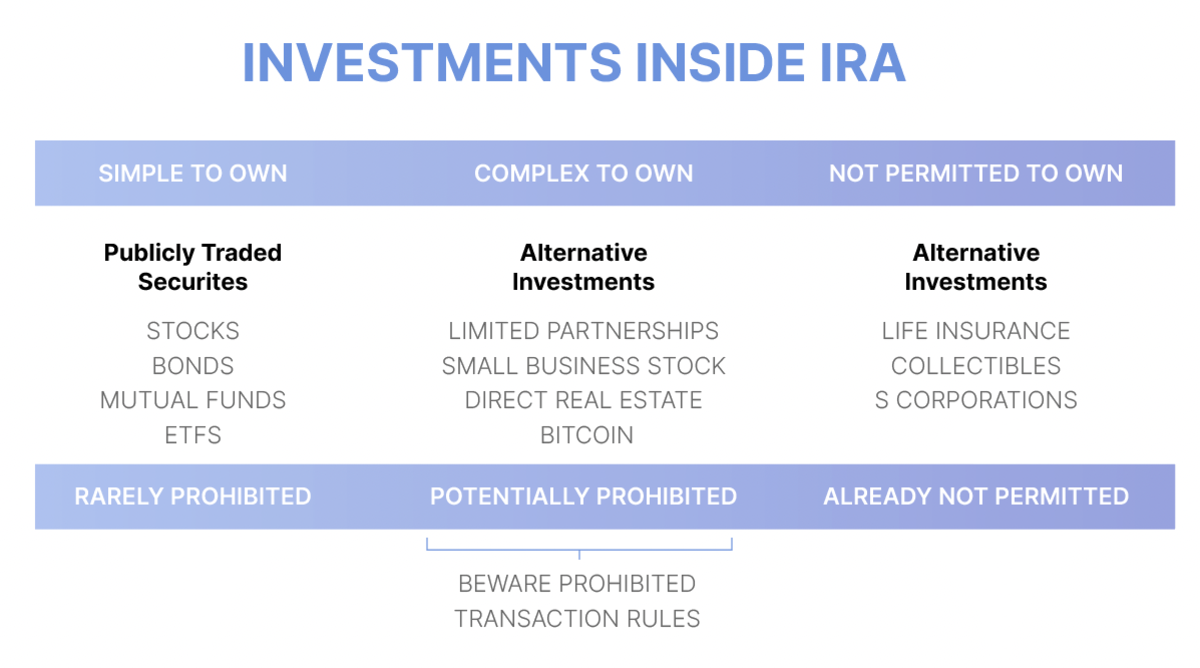

IRA autogéré (SDIRA)

Un IRA autogéré est un IRA de garde dans lequel le dépositaire permet des options d'investissement élargies en dehors ou en plus des actifs de courtage et bancaires typiques (actions, obligations, CD, etc.). Les propriétaires d'IRA autogérés peuvent investir dans des actifs non traditionnels tels que l'immobilier, les entreprises, les prêts privés, les privilèges fiscaux, les métaux précieux et les actifs numériques. Bien que l'IRS ne dispose pas d'une liste définitive des investissements autorisés, il en a certainement quelques-uns. ne sont pas permis (objets de collection, assurance-vie, certains produits dérivés, S-Corps, etc.).

Chéquier IRA

Les IRA à chéquier sont un sous-ensemble des IRA autogérés. Le terme « chéquier IRA » n'est pas standard, mais il fait généralement référence à un IRA autogéré qui donne au titulaire du compte le contrôle des investissements via un compte courant, généralement via un conduit LLC. Le titulaire du compte peut alors effectuer des investissements avec les fonds de l'IRA simplement en écrivant un chèque (« contrôle du chéquier »). La liberté supplémentaire de choix d'investissement supplémentaires s'accompagne d'une responsabilité administrative accrue, ainsi que d'une ambiguïté juridique quant à savoir si la structure est toujours considérée comme un IRA exonéré d'impôt.

IRA autogéré sans chéquier

Un sous-ensemble d'IRA autogéré dans lequel le dépositaire approuve les transactions avant que les investissements ne soient effectués. Les investisseurs doivent attendre que le dépositaire examine chaque investissement potentiel et accepte officiellement le titre de propriété de l'actif sous-jacent. Ceux-ci étaient couramment utilisés pour les investissements immobiliers et de capital-investissement et ont commencé à regagner en popularité lorsque des incertitudes juridiques supplémentaires sont apparues concernant les IRA sur chéquier fin 2021 (discuté dans la section 4 ci-dessous).

Risques à surveiller lors de l’utilisation d’un IRA autogéré ou par chéquier

1. Liquidité

Malheureusement, de nombreux actifs autogérés manquent de liquidités, ce qui rend difficile leur vente rapide. Les exemples incluent l'immobilier, les entreprises privées, les métaux précieux, etc. Si jamais des liquidités sont nécessaires pour une distribution ou une dépense interne, la vente rapide d'un actif pourrait être un problème (ce qui s'aggrave à d'autres problèmes, c'est-à-dire un mélange accidentel de fonds). Les propriétaires d'IRA autogérés doivent procéder à une diligence raisonnable approfondie sur la liquidité des actifs avant de s'engager dans une stratégie d'investissement.

2. Formation et structure juridique

Lors de la création d’un chéquier IRA, une IRA LLC autogérée est d’abord créée. Ensuite, la LLC ouvre un compte courant comme toute autre entité commerciale. Ensuite, la LLC est financée en envoyant les fonds de l'IRA sur le compte courant.

Avec la structure juridique appropriée, le propriétaire de l'IRA peut devenir le seul membre gérant de la LLC et avoir le pouvoir de signature sur le compte courant. Cependant, une structure juridique, un enregistrement ou un titre de propriété inappropriés pourraient tous causer de graves problèmes au statut fiscalement avantageux de l'IRA. De nombreux animateurs de chéquiers IRA sont compétents, mais des erreurs peuvent toujours entraîner des problèmes et une éventuelle disqualification/perte de l'intégralité de l'IRA.

3. Fausses déclarations de transactions

Dans un chéquier IRA, les propriétaires peuvent financer des investissements rapidement et librement, mais cela s'accompagne de la responsabilité de suivre correctement les règles et d'auto-déclarer les transactions.

À la fin de chaque année, le propriétaire de la LLC devra fournir les détails complets de la transaction à son dépositaire IRA et soumettre juste évaluation marchande (JVM) information. Sans surveillance de chaque transaction que vous effectuez, un dépositaire est plus susceptible de déclarer de manière erronée les revenus de vos investissements. Assurez-vous toujours que le dépositaire dispose d’informations exactes pour éviter d’enfreindre accidentellement la loi.

4. Traitement de « distribution réputée »

Les clients cherchant à acheter des métaux précieux, des biens immobiliers ou des actifs numériques doivent connaître le risque du traitement des « distributions réputées ». Une affaire récente devant un tribunal fiscal des États-Unis, McNulty v. Commissioner, illustre les risques considérables liés au maintien d’un chéquier IRA. Dans l'affaire McNulty, une contribuable a utilisé son chéquier IRA LLC pour acheter de l'or auprès d'un négociant en métaux précieux. Elle a stocké l'or de la LLC chez elle, dans son coffre-fort personnel. Le tribunal a statué que son « contrôle illimité » sur l'or de la LLC, sans la supervision d'un tiers, créait une distribution imposable réputée de son IRA.

Il est impossible de savoir jusqu’où ira un tribunal fiscal en appliquant le traitement de « distribution réputée » à toute transaction ou investissement donné au sein d’un IRA à chéquier. Pour les propriétaires de chéquiers IRA qui détiennent les clés du bitcoin dans une structure non supervisée, il existe un risque que la décision McNulty puisse rendre l'intégralité de votre IRA soumise à l'impôt. De plus, étant donné que les investissements alternatifs ont été ajoutés assez récemment (2015) aux Publication IRS 590il est tout à fait possible que l'IRS et le Congrès puissent à l'avenir appliquer plus d'examen aux chéquiers IRA. En savoir plus sur l'affaire McNulty et ses implications.

5. Opérations interdites

Il est toujours interdit à tous les propriétaires d'IRA autogérés de mélanger les actifs personnels et l'IRA ou d'utiliser des fonds personnels pour améliorer les actifs de l'IRA. Les « opérations pour compte propre » sont l'un des pièges les plus courants pour les titulaires de comptes autogérés. Par exemple, si vous utilisez votre IRA pour acheter un bien immobilier, vous n'êtes pas autorisé à utiliser la propriété vous-même, pas même un tout petit peu. Vous ne pouvez pas y vivre, y séjourner ou y louer un bureau pour vous-même. Vous n’êtes même pas autorisé à effectuer vos propres réparations ou à fournir de la « sueur ».

Ce n'est pas seulement le propriétaire de l'IRA qui ne peut participer à aucune « transaction intéressée », mais également son conjoint, ses enfants et ses petits-enfants. Ils sont considérés comme des individus disqualifiés et les sanctions sont sévères. Il s’agit de règles strictes qui peuvent entraîner d’énormes problèmes fiscaux en cas de violation. Je n'ai pas l'intention d'écraser des rêves, mais investir votre 401k/IRA dans votre maison de vacances Airbnb au bord du lac et y faire séjourner, vous ou votre famille, ne serait-ce qu'une seule fois, est une mauvaise idée. Pas non plus d’acheter une maison de location et de la louer à des membres de la famille. Pour plus de plaisir, consultez le Liste IRS des transactions interdites ici.

Voici quelques exemples de la manière dont les règles sur les transactions interdites pourraient être appliquées aux investisseurs en actifs numériques :

- Mélanger les portefeuilles personnels avec les portefeuilles IRA

- Effet de levier sans prêt sans recours

- Investir dans certains NFT de collection1

6. Financement

Le financement au sein d’un IRA autogéré est également plus compliqué pour plusieurs raisons :

- En règle générale, un prêt sans recours et une mise de fonds plus importante sont nécessaires pour tout achat de propriété.

- Les coûts et frais inattendus peuvent s’accumuler rapidement et réduire les bénéfices.

- Les entreprises actives appartenant à l'IRA pourraient se heurter au émission d'UBIT (Impôt sur le revenu des entreprises non liées). Cela affecte également le chevauchement du Bitcoin exploitation minière dans un IRA.

- Tous les revenus et dépenses doivent rester dans la structure IRA et ne jamais être mélangés avec des fonds personnels. Par exemple, lorsque le chauffe-eau tombe en panne (immobilier) ou que les salaires doivent être payés (entreprises), l'IRA elle-même doit payer ces services avec ses propres liquidités. Les propriétaires d’IRA pourraient être tentés de mélanger temporairement leurs fonds alors qu’ils recherchent des liquidités à court terme pour répondre à leurs besoins de trésorerie.

Qu'est-ce que cela signifie pour les IRA Bitcoin ?

L’espace IRA autogéré comporte de nombreux risques potentiels s’il n’est pas correctement géré. L’IRS et le Congrès accordent une attention particulière à la manière dont ces structures sont utilisées et abusées. Combinez cela avec leur intérêt pour la réglementation des actifs numériques, et le paysage semble mûr pour un examen plus approfondi. Avec cela, les IRA Bitcoin ont besoin d’une approche unique qui atténue ces pièges.

L'IRA déchaîné n'est pas un IRA à chéquier

Si vous souhaitez conserver des bitcoins réels sur votre compte IRA, vous devriez envisager l'IRA Unchained. Il ne s'agit pas d'un « chéquier IRA » dans lequel les transactions doivent être auto-déclarées, et Unchained utilise sa clé dans la configuration de garde collaborative pour suivre les entrées et les sorties des coffres IRA. Ce mécanisme de visibilité permet au dépositaire de surveiller activement l'IRA et permet donc aux utilisateurs de rester en conformité avec les règles et réglementations en vigueur de l'IRA.

Aucune auto-déclaration n'est requise et la structure sans chéquier permet d'atténuer le risque de pièges potentiels (McNulty, fausse déclaration de transactions, etc.). Si le bitcoin s’apprécie comme de nombreux investisseurs l’espèrent et s’y attendent, il est de la plus haute importance de détenir correctement des pièces dans une structure IRA.

Cet article est fourni à des fins éducatives uniquement et ne peut pas être considéré comme un conseil fiscal. Unchained ne fait aucune déclaration concernant les conséquences fiscales de toute structure décrite dans les présentes, et toutes ces questions doivent être adressées à un avocat ou à un CPA de votre choix. Jessy Gilger était un employé d'Unchained au moment de la rédaction de cet article, mais il travaille maintenant pour la société affiliée d'Unchained, Sound Advisory.

1Bien qu'ils ne fassent pas techniquement partie des règles sur les transactions interdites (article 4975 de l'Internal Revenue Code), il est séparément interdit de conserver les objets de collection dans un IRA en vertu de l'article 408(m).

Publié initialement le Unchained.com.

Unchained est le partenaire officiel américain de garde collaborative de Bitcoin Magazine et un sponsor intégral du contenu connexe publié via Bitcoin Magazine. Pour plus d'informations sur les services offerts, les produits de garde et la relation entre Unchained et Bitcoin Magazine, veuillez visiter notre site Web.